El redescubrimiento de los RWA: el renacimiento en blockchain de los activos tradicionales

Reproducido del artículo original «Redescubriendo los RWA: el renacimiento on-chain de los activos tradicionales»

Introducción

Desde 2024, los Real-World Assets (RWA) vuelven a ocupar una posición central en los mercados cripto. La migración on-chain de activos reales —desde stablecoins hasta bonos del Tesoro de EE. UU., pasando por operaciones piloto de equity y activos no estandarizados— ha dejado atrás la fase de validación para adentrarse en un periodo de expansión acelerada. Este avance resulta no solo de la madurez tecnológica, sino también de la mayor claridad regulatoria global y de la adopción proactiva de la infraestructura blockchain por parte de las finanzas tradicionales. El auge de los RWA obedece a la convergencia de varios factores clave:

- Clima macroeconómico: La persistencia de tipos de interés elevados a nivel mundial lleva al capital institucional a reevaluar alternativas de rentabilidad on-chain.

- Desarrollo normativo: EE. UU. y Europa están implementando marcos para activos tokenizados regulados, ampliando el horizonte de cumplimiento para nuevos proyectos.

- Innovación tecnológica: Infraestructura esencial —liquidación on-chain, módulos KYC, monederos institucionales y una gestión robusta de accesos— alcanza un grado avanzado de maduración.

- Integración DeFi: Los RWA han pasado de ser meros «envoltorios» de activos off-chain a desempeñar un papel fundamental en las finanzas on-chain, aportando liquidez, componibilidad y programabilidad.

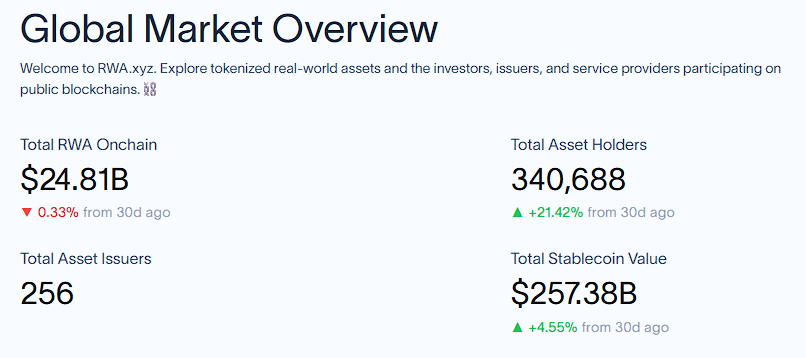

Según los datos, en agosto de 2025 la capitalización de mercado global de los RWA en cadena (excluidas las stablecoins) ha sobrepasado los 25 000 millones de dólares, mientras que la capitalización de las stablecoins rebasa los 250 000 millones. Los RWA se han consolidado como la interfaz esencial en la convergencia entre las finanzas Web3 y Web2, y como vía principal para que las finanzas on-chain alcancen la adopción masiva.

1. Tokenización de activos reales: motores y funcionamiento

1.1 ¿Por qué RWA? ¿Por qué transferir activos reales a blockchain?

Las finanzas tradicionales dependen de registros centralizados y de múltiples capas de intermediarios, lo que genera ineficiencias estructurales que obstaculizan la circulación de activos y restringen la inclusión financiera:

- Liquidez limitada: Activos reales como inmuebles, private equity o bonos a largo plazo suelen exigir importes mínimos elevados (p. ej., 1 000 000 $), períodos de tenencia prolongados y escasos canales de transferencia, inmovilizando grandes fondos e impidiendo una asignación eficiente.

- Liquidación y custodia complejas: La emisión, el trading y la liquidación de activos dependen de brókeres, cámaras de compensación y bancos custodios, con procesos complejos y lentos (ej. liquidaciones transfronterizas de bonos: 3–5 días), lo que incrementa costes y riesgos operativos.

- Baja transparencia de datos: El valor de los activos depende de datos fragmentados offline (tasaciones, balances empresariales). Los registros dispersos entre múltiples instituciones dificultan la sincronización y validación en tiempo real, generando retrasos en precios y gestión ineficiente de carteras.

- Barreras de acceso elevadas: Los activos de alta calidad (p.ej., private equity, arte) solo están disponibles para institucionales o grandes patrimonios; los inversores minoristas quedan excluidos por falta de capital o por exigencias regulatorias, acentuando la desigualdad.

La blockchain, como registro distribuido y descentralizado, redefine la lógica de custodia y transacción eliminando intermediarios. Su potencial radica en abordar los puntos débiles del sistema financiero tradicional. Sus principales ventajas y el valor de la tokenización de RWA son:

La tecnología blockchain como base

- Resiliencia descentralizada: Los registros de propiedad de activos los conservan de manera colectiva los nodos de la red, no un ente centralizado, reduciendo los riesgos de manipulación y reforzando la resistencia ante fallos.

- Inmutabilidad y trazabilidad: Las transacciones on-chain, una vez confirmadas, quedan registradas y fechadas permanentemente, aportando evidencia digital indiscutible de las transferencias y reduciendo fraudes y litigios.

Ventajas tangibles de la tokenización

- Transformación de la liquidez: La titularidad fraccionada permite dividir activos de alto valor en tokens más pequeños (p. ej., un inmueble de 10 000 000 $ en 1 000 tokens de 10 000 $) negociables 24/7 en mercados descentralizados mediante AMM, reduciendo la inversión mínima y aumentando la flexibilidad de trading.

- Automatización y desintermediación: Los contratos inteligentes automatizan la emisión, el reparto de dividendos y el reembolso, sustituyendo la gestión manual. Oráculos integran datos off-chain (valoraciones, ingresos empresariales) para activar procesos automáticos en casos complejos como seguros, reduciendo drásticamente costes operativos.

- Mejoras regulatorias y auditabilidad: Las reglas KYC/AML on-chain validan automáticamente la idoneidad del inversor. Toda la trazabilidad de transacciones está disponible al instante para supervisores y auditores, reduciendo costes regulatorios en un 30–50 %.

- Liquidación atómica y reducción de riesgos: Los contratos inteligentes implementan la liquidación atómica —‘delivery versus payment’— eliminando el riesgo de desajustes cash/asset y reduciendo los plazos de T+3 a tiempo real.

- Circulación global y sinergia DeFi: Los activos tokenizados pueden circular sin restricciones geográficas y se emplean como colateral para préstamos o liquidity mining en DeFi, maximizando la eficiencia del capital.

- En definitiva, la tokenización RWA aporta una mejora de eficiencia tipo Pareto al modernizar los mercados financieros tradicionales mediante tecnología.

Modelos consolidados: el caso stablecoin

Como ‘rampa de entrada’ para la onchainización real, las stablecoins han demostrado plenamente la capacidad de la blockchain para conectar el valor off-chain con el ecosistema on-chain:

- Modelo prototipo: Stablecoins como USDT y USDC están indexadas 1:1 a reservas de dólares fuera de la cadena, constituyendo el primer puente estandarizado entre dinero fiat y tokens, y abriendo la tokenización de activos reales.

- Validación de mercado: En agosto de 2025, el valor de mercado de las stablecoins supera los 256 800 millones de dólares, dominando el segmento RWA y demostrando el enorme potencial de tokenizar activos off-chain.

- Conclusiones: El éxito de las stablecoins demuestra que mapear activos reales a tokens on-chain puede ser seguro, transparente y eficiente, estableciendo el estándar para tokenizaciones más complejas (inmuebles, bonos, etc.).

La blockchain permite a los activos reales romper las limitaciones de las finanzas heredadas, pasando de la ‘tenencia estática’ a la ‘liquidez dinámica’ y de la exclusividad a la accesibilidad universal.

1.2 ¿Cómo tokenizar RWA? Ruta de implantación y estructura operativa

Los RWA se fundamentan en aprovechar la blockchain para convertir valor off-chain en certificados digitales programables, cerrando el ciclo entre valor real y liquidez on-chain. El proceso principal sigue cuatro etapas:

a) Identificación y custodia del activo off-chain:

- Due diligence: Firmas independientes de legal, auditoría o valoración confirman la legalidad, titularidad y valor de cada activo. Ejemplo: propiedades requieren comprobación registral; rentas, verificación contractual; oro, certificación LBMA y auditoría periódica; derechos de cobro, validación por la empresa y registro en blockchain.

· Modelos prácticos de custodia:

Custodia centralizada

a. Ventajas: Alto grado de cumplimiento; ideal para activos financieros (bonos del Tesoro, bonos corporativos). Ejemplo: Los bonos costeados por MakerDAO están bajo custodia bancaria, con contratos on-chain que rastrean el colateral y actualizaciones de datos trimestrales.

Riesgo: El custodio podría apropiarse indebidamente del activo. En 2024, un proyecto inmobiliario en Singapur quedó ‘sin dueño’ al no sincronizar cambios en la propiedad on-chain, exponiendo los riesgos de latencia en la custodia centralizada.

Custodia descentralizada

Técnica: La gobernanza DAO y los contratos inteligentes automatizan la distribución de beneficios. Ejemplo: Goldfinch registra préstamos on-chain, gestionando pagos y defaults a través de smart contracts.

Desafío: Sin respaldo legal y riesgo de bugs. Las pruebas de conocimiento cero (ZKP) para acreditar propiedad se están explorando, pero no son aún estándar de uso.

Custodia híbrida

Solución intermedia: Terceros fiables protegen el activo off-chain, y los datos on-chain son validados por nodos de la red. Ejemplo: En la Huamin RWA Alliance Chain, nodos institucionales (bancos, trusts) ejercen la custodia; nodos reguladores (30 %) crean normas de cumplimiento y nodos sectoriales (puertos, etc.) aportan datos logísticos.

Caso: Toucan Protocol (créditos de carbono) utiliza organizaciones medioambientales como custodios, mientras que la blockchain registra todas las transacciones y quemas para máxima transparencia.

b) Estructura legal:

SPV, trust y estructuras jurídicas equivalentes garantizan que los titulares de tokens ostenten derechos legítimos o flujos económicos y conectan legalmente el token con el sistema judicial off-chain; así, «token = certificado de derechos».

Este esquema varía según jurisdicción:

- EE. UU.: Enfocado en «segregación SPV + cumplimiento de valores». Se suele usar una LLC de Delaware como SPV para custodiar activos (bonos, acciones); los holders de tokens son socios de la LLC y, en última instancia, de los activos. La SEC aplica normas según tipo: si el token representa bonos/acciones, exige cumplimiento Reg D (acreditados en EE. UU.) o Reg S (no estadounidenses); para separar flujos se usa una ‘Tokenized Note’ y limitar el riesgo de security no registrada.

- Europa: Bajo MiCA, se emplean trusts o SPV reconocidas. Ejemplo: una SICAV luxemburguesa con activos y emisión de ART (asset-referenced tokens). El vínculo token–activo queda recogido por contrato inteligente y jurídico. MiCA requiere publicación de datos de custodia, reglas de reparto, auditoría regular y validez legal paneuropea.

c) Emisión tokenizada:

Los activos off-chain se emiten como tokens (normalmente ERC-20) para su circulación y composición on-chain.

- Mapeo 1:1: Cada token equivale al valor y derechos completos del activo subyacente. Ejemplo: Paxos Gold (PAXG), 1 token = 1 onza de oro; bonos del Tesoro tokenizados como $OUSG, 1:1 con participaciones de ETF (principal e intereses).

- Mapeo parcial: El token puede conceder solo un derecho concreto (rentas, dividendos) sin la plena propiedad. En real estate tokenizado, hay tokens de rentas que otorgan sólo el cobro del alquiler, no la propiedad ni el control; en deuda, los «interest tokens» representan solo cupones sin principal. Así, se fomenta la fraccionabilidad y baja la barrera de acceso en activos caros.

d) Integración y circulación on-chain:

Los tokens se insertan en el ecosistema DeFi para préstamos, liquidez, rehipotecación o diseño estructurado, con gestión de permisos y KYC on-chain para cumplir requisitos regulatorios.

El sistema KYC on-chain es clave para una circulación reglada, combinando «verificación de identidad on-chain + permisos dinámicos»:

- Base: Los smart contracts emplean servicios externos (Civic, KYC-Chain...). El usuario aporta documentación (pasaporte, domicilio, activos); tras la validación, se genera una «credencial KYC on-chain» (hash, nunca datos reales).

- Permisos: La credencial KYC restringe el acceso (p.ej., solo inversores «acreditados», neto >1 000 000 $, pueden comprar tokens de private credit; en bonos del Tesoro sujetos a Reg S, solo inversores no estadounidenses pueden reembolsar en tiempos específicos).

- Privacidad: Mediante pruebas de conocimiento cero (ZK-proofs), el usuario acredita cumplimiento ante el contrato sin revelar datos personales (ejemplo: la prueba KYC indica «verificado AML UE», pero no nombre/dirección).

Así, los «activos reales» se transforman en «activos programables on-chain», conservando su valor original y sumando eficiencia y componibilidad propias de la tecnología blockchain.

2. Segmentación: principales tipos de RWA y el relato del Tesoro de EE. UU.

Los activos off-chain (RWA) migran a blockchain a una velocidad sin precedentes, expandiéndose más allá del núcleo financiero tradicional hacia sectores de la economía real. Desde bonos estatales y corporativos, acciones y otros instrumentos normalizados, hasta inmuebles, oro y petróleo, pasando por derechos no estándar como private equity, propiedad intelectual y cuentas por cobrar: prácticamente cualquier valor o título está siendo explorado para su integración tokenizada en blockchain.

2.1 Las siete grandes clases de RWA

El mundo RWA integra actualmente stablecoins, bonos del Tesoro de EE. UU. tokenizados, bonos globales tokenizados, private credit tokenizado, materias primas tokenizadas, fondos alternativos institucionales y acciones tokenizadas. En agosto de 2025, el valor on-chain de RWA asciende a 25 220 millones $; stablecoins y Bonos del Tesoro mantienen el liderazgo (256 820 M $ y 6 800 M $ respectivamente; fuente: RWA.xyz).

2.1.1 Stablecoins

- No son «activos off-chain» en sentido estricto, pero su anclaje suele ser fiat o bonos en reservas off-chain; en sentido amplio, dominan el mercado RWA.

- Ejemplos: USDT, USDC, FDUSD, PYUSD, EURC

- Impulsores on-chain: Componibilidad en pagos, infraestructura DeFi, alternativas a la liquidación fiat

- Tendencias: Se desarrollan stablecoins nacionales (KRW/JPY) para economías locales y reducir la dependencia del dólar; bancos tradicionales prueban depósitos tokenizados para mejorar la eficiencia; numerosos países lanzan pilotos de CBDC (ejemplo: «e-HKD» en Hong Kong) para cimentar la preparación técnica y normativa.

2.1.2 Bonos del Tesoro de EE. UU.

- El activo tokenizado predominante; suponen más del 60 % de la capitalización y aportan curvas de rentabilidad de bajo riesgo a DeFi.

- Protocolos líderes: Ondo, Backed, OpenEden, Matrixdock, Swarm

- Impulsores on-chain:

- Demanda de mercado: Al reducirse las rentabilidades nativas cripto, crece la búsqueda de benchmarks componibles de «tasa libre de riesgo»

- Desarrollo tecnológico: Wrappers on-chain, listas blancas KYC, puentes cross-chain y otras infraestructuras se sofisticaron notablemente

- Cumplimiento: Transparencia de activos y compatibilidad normativa mediante SPV, notas tokenizadas, fondos BVI, etc.

- Modelos de producto:

- $OUSG (Ondo): Replica un ETF de bonos a corto plazo y distribuye intereses diariamente

2.1.3 Bonos globales

- Además del Tesoro, se tokenizan bonos soberanos y corporativos europeos y asiáticos

- Protocolos líderes: Backed, Obligate, Swarm

- Impulsores on-chain: Diversidad geográfica y monetaria; soporte a stablecoins no-USD (p. ej., EURC), construcción de curvas globales de rentabilidad

- Desafíos: Compleja arquitectura jurídica internacional y estándares KYC dispares

2.1.4 Private Credit

- Tokeniza préstamos a pymes, microcréditos, deuda inmobiliaria y financiación de circulante

- Protocolos líderes: Maple, Centrifuge, Goldfinch, Credix, Clearpool

- Impulsores on-chain: Canalización de rentabilidad real hacia el capital on-chain; transparencia crediticia y componibilidad

- Modelo de negocio:

- SPV gestiona los activos subyacentes, DeFi provee liquidez e inversores obtienen rentabilidad on-chain

- Chainlink Proof of Reserve/Attestation refuerza la confianza en los datos

- Retos principales: Transparencia vs. privacidad; rentabilidad vs. control del riesgo

2.1.5 Materias primas

- Tokenización de oro, créditos de carbono, energía, etc.

- Protocolos líderes: Tether Gold (XAUT), Pax Gold (PAXG), Toucan, KlimaDAO

- Impulsores on-chain: Acceso a commodities para inversores cripto; combinación de custodia física y trading on-chain

- Sectores calientes: Finanzas verdes, mercados de carbono, sostenibilidad

2.1.6 Fondos institucionales

- Tokenización de private equity, hedge funds, ETF y otros fondos cerrados

- Protocolos líderes: Securitize, ADDX, RedSwan, InvestX

- Impulsores on-chain: Mayor liquidez, umbral de acceso reducido y apertura global al inversor acreditado

- Limitaciones: Barreras normativas altas; habitualmente sólo Reg D/Reg S

2.1.7 Acciones

- Formatos tokenizados y sintéticos vinculados a equities off-chain

- Protocolos líderes: Backed (xStock), Securitize, Robinhood, Synthetix

- Impulsores on-chain: Nuevas estrategias de trading, arbitraje cross-chain e inversión fraccionada

- Estado: Sobre todo experimental; la regulación de soluciones progresa

Los bonos representan la referencia universal en la tokenización RWA por su estandarización, claridad contractual y mecanismos de pago predecibles —lo que simplifica la migración a gran escala on-chain, a diferencia de activos físicos más heterogéneos. Además, sus rentabilidades estables favorecen bucles de valor más rápidos y fluidos entre on-chain y off-chain, cumpliendo los objetivos de digitalización y eficiencia de los RWA.

2.2 Bonos del Tesoro de EE. UU.: piedra angular del sector

Los bonos del Tesoro tokenizados constituyen el principal punto de acceso a la onchainización de activos, combinando fortaleza financiera y respuesta a las necesidades clave de oferta y demanda:

Oferta: Seguridad y claridad regulatoria

- Los Treasury Bills carecen prácticamente de riesgo de default y gozan de reconocimiento global

- ETF y notes de bonos cuentan con mercados secundarios líquidos y maduros

- Frente a la renta variable o el crédito, presentan una estructura legal más robusta para la tokenización (ej. fondo BVI + wrapper tokenizado)

Demanda: Referente cripto para la rentabilidad

- El colapso del yield DeFi tras 2021 sumió el sector en terreno de ‘rentabilidad cero’

- El inversor migra hacia yield real tokenizado, con los Treasuries como primera elección

- Se dispara el interés en anclajes de «tasa on-chain», sobre todo gracias a LayerZero, EigenLayer y Pendle

Tecnología: Wrappers y modelos estandarizados maduros

- Arquetipos:

- Nota tokenizada: Vinculada a ETF, interés diario

- Stablecoins reembolsables en tiempo real: Permiten swaps instantáneos y entrada directa en DeFi

- Herramientas: Oráculos, auditorías, pruebas de reservas, seguimiento de NAV token–ETF

Cumplimiento: Aprobación regulatoria relativamente sencilla

- Casi todos los protocolos Treasury emplean Reg D/Reg S y sólo admiten inversor cualificado

- Estructuras de financiación claras, riesgos fiscales y regulatorios bajo control

- Entorno favorable a instituciones, acelerando la integración TradFi–DeFi

3. Progresos y panorama del mercado RWA

Los RWA han pasado de ser una narrativa conceptual a convertirse en motor estructural tangible, con avances reales en actores, tipos de activos, marcos técnicos y normativos. Esta sección analiza el estado actual del sector on-chain: tendencias de crecimiento, participantes del ecosistema, regulación por regiones y adopción institucional.

3.1 Tendencias de mercado y desarrollos clave

Los RWA muestran un crecimiento robusto: en el primer semestre de 2025, los activos RWA on-chain superaron 23 300 M $ (lo que supone casi un 380 % más que a principios de 2024), situando el segmento como el segundo más dinámico del universo cripto. Grandes instituciones se suman: Wall Street se activa, Tether lanza plataforma de tokenización, Visa indaga en el sector y BlackRock emite fondos tokenizados. Todo esto impulsa la estandarización y la escala. Los Bonos del Tesoro lideran por estabilidad y madurez del sistema; el private credit crece apoyado en yield alto y control de riesgo mejorado. La tokenización de materias primas avanza y las acciones tokenizadas ganan terreno superando barreras regulatorias.

Mercado treasury (T-Bills): motor estructural del rendimiento

- En agosto de 2025, los activos on-chain del Tesoro superan los 68 000 M $, con un aumento interanual del 200 %. Se trata de la mayor clase de activo RWA tras las stablecoins.

- Plataformas líderes —Ondo, Superstate, Backed, Franklin Templeton— replican ETF y fondos monetarios Treasury en blockchain.

- Para las instituciones, los Treasury RWAs son el pilar del rendimiento on-chain sin riesgo; para DeFi, fuente de ingresos para stablecoins y tesorerías DAO que emulan un ‘banco central en cadena’.

- Los productos Treasury son altamente escalables, destacando en cumplimiento, liquidación y arquitectura jurídica.

Private Credit: alto rendimiento y alto riesgo

- Protocolos como Maple, Centrifuge o Goldfinch llevan préstamos a pymes, reparto de ingresos y financiación al consumo a blockchain.

- El yield es alto (8–18 %), pero la gestión de riesgos resulta compleja y depende en gran medida de la custodia y due diligence off-chain. Algunos proyectos avanzan hacia servicios institucionales (TrueFi, Clearpool).

- Goldfinch y Centrifuge abrieron pioneros en préstamos para África y Asia, impulsando la inclusión financiera en 2024.

Materias primas: tokenización de oro y energía on-chain

- Paxos Gold (PAXG), Tether Gold (XAUT), Meld y 1GCX tokenizan oro físico

- El oro es el commodity preferente para tokenización por su claridad como reserva y estabilidad, y suele usarse como colateral de stablecoins

- En commodities energéticos (carbono, petróleo) los obstáculos normativos son mayores y el ámbito sigue siendo experimental

Acciones tokenizadas: recorrido inicial, retos regulatorios

- La valoración on-chain en equity tokens apenas alcanza 362 M $ (1,4 %), con Exodus Movement (EXOD) liderando (83 %).

- Plataformas como Securitize, Plume, Backed o Swarm trabajan en el mapeo compliant de acciones estadounidenses/europeas y startups.

- El cumplimiento normativo en mercado secundario y KYC es el principal reto. Algunos proyectos usan cadenas permissionadas o listas blancas para gestionarlo.

De cara al futuro, el mercado RWA apunta a cifras billonarias: Citi calcula que casi cualquier activo con valor será tokenizable y prevé 4 billones $ en activos privados tokenizados en 2030. BlackRock estima que el mercado global de tokenización RWA podría alcanzar los 16 billones $ (incluyendo blockchains privadas) en 2030, entre el 1 y 10 % del patrimonio gestionado mundial. Los avances en blockchain (contratos inteligentes, protocolos cross-chain), IoT, IA para pricing y privacidad tecnológica impulsarán eficiencia, seguridad y reducción de costes. Se acelerarán nuevos casos de uso: créditos de carbono, datos, propiedad intelectual. A medida que evoluciona la regulación global y convergen los estándares, los RWA circularán y crecerán a escala global, actuando como puente entre la economía tradicional y Web3, y transformando el panorama mundial de los activos.

3.2 Estructura del ecosistema y participantes clave

3.2.1 Distribución por capas de protocolo

| Red pública | Proyectos destacados | Características |

|---|---|---|

| Ethereum | Ondo, Superstate, Franklin, Plume | Alta concentración institucional, cumplimiento robusto, mayor ecosistema para fondos y stablecoins |

| Stellar | Franklin Templeton FOBXX | Custodia institucional eficiente y transparencia en pagos y emisión |

| Solana | Maple, Zeebu, Clearpool | Coste muy bajo, idónea para lending de alta frecuencia, aunque la infraestructura y la seguridad aún evolucionan |

| Polygon | Centrifuge, Goldfinch | Soporte para activos off-chain, gobernanza crediticia DAO, bajo coste, escalabilidad |

| Avalanche / Cosmos | Backed, WisdomTree | Exploración multichain y compliance en fondos; mayoritariamente en fase experimental |

Tendencia: Ethereum es el núcleo para RWA regulados como fondos y bonos; los RWA crediticios migran a redes de bajo coste y alta frecuencia.

| Región | Enfoque regulatorio | Política clave | Impacto |

|---|---|---|---|

| EE. UU. | Restrictivo, fragmentado | Cumplimiento SEC/CFTC + Reg D/S/CF | Las grandes instituciones optan por el modelo Reg D (ej. Securitize, BlackRock) |

| UE | Abierto, unificado | MiCA (desde 2024) | Diferenciación clara entre dinero electrónico y tokens referenciados a activos; facilita operativa conforme para institucionales |

| Singapur | Muy favorable | Sandbox MAS + licencias RMO | Apoyo a pilotos RWA, compensación multimoneda; presencia de Circle, Zoniqx |

| Hong Kong | Apertura progresiva | Política SFC VASP + ETF de VA | Favorece fondos tokenizados conformes y la convergencia TradFi–Web3 |

| Dubái (VARA) | Muy proactivo | Licenciamiento escalonado + sandboxes | Polo de innovación RWA, foco de atracción para Plume, Matrixdock, etc. |

Asia (Singapur, Hong Kong y Dubái) lidera en innovación y regulación sobre RWA, consolidándose como epicentro para proyectos y capital.

3.2.3 Roles institucionales

Las entidades institucionales han pasado de la observación al despliegue efectivo. Figuras clave:

| Categoría | Instituciones | Participación |

|---|---|---|

| Gestoras globales | BlackRock, Franklin Templeton, WisdomTree | Fondos y MMF on-chain; instrumentos de rendimiento estable sobre Ethereum/Stellar |

| Brokers/emisores | Securitize, Tokeny, Zoniqx | Emisión conformativa de acciones/bonos/fondos y gestión integrada de cuentas |

| Protocolos crypto–first | Ondo, Maple, Goldfinch, Centrifuge | Arquitectura nativa RWA, servicio a DAOs, tesorerías y DeFi |

| Trading/sintéticos | Backed, Swarm, Superstate | Liquidez secundaria en activos tokenizados, derechos LP y negociación conforme |

Los roles institucionales se diversifican —de la emisión a la compensación, custodia y liquidez— y el RWA se convierte en un puente directo entre TradFi y Web3.

4. Casos de estudio de proyectos

A continuación, análisis de proyectos RWA destacados en Tesoro, private credit, materias primas y acciones, con sus modelos de token, estructura de inversores, diseño de producto y lógica de rendimiento:

4.1 Bonos del Tesoro de EE. UU.: Ondo Finance

Ondo Finance está especializado en la tokenización de activos financieros tradicionales —particularmente los bonos del Tesoro estadounidense— permitiendo al mercado cripto acceder a activos de bajo riesgo y sirviendo de puente compliant entre TradFi y DeFi. Facilita la negociación y uso en cadena de bonos del Tesoro como tokens.

• Modelo de token: ERC-20 vinculados a ETF del Tesoro (ej. $OUSG para ETF de corto plazo), 1:1 con el activo subyacente, interés liquidado diariamente.

• Estructura inversora: Principalmente institucional (family offices, gestoras de activos) e inversores acreditados vía Reg D/S, con cierto acceso retail a través de protocolos DeFi.

• Diseño de producto: Modelo de fondo on-chain —SPV custodia los bonos, smart contracts gestionan compra, reembolso y distribución de rendimientos, ampliando el uso DeFi como colateral (Aave, Compound, etc.).

• Lógica de rendimiento:

• Yield subyacente: $OUSG y análogos transmiten los intereses de los bonos (menos la comisión de la plataforma, ej. 0,15–0,3 %) al tenedor.

• Yield DeFi: El uso de $OUSG como colateral DeFi o en pools genera rendimientos adicionales vía préstamos o comisiones de trading.

4.2 Private Credit: Maple Finance

Maple Finance ofrece lending institucional on-chain e inversión RWA sobre Ethereum, Solana y Base. Sus principales clientes son hedge funds, DAOs y firmas de trading, con productos que van desde préstamos sin colateral completo hasta bonos del Tesoro tokenizados y pools de financiación comercial. En junio de 2025, Maple gestionaba 2 400 M $ en activos, convirtiéndose en la principal plataforma DeFi de private credit institucional.

- Modelo de token:

- SYRUP (ERC-20), con 118 M emitidos y 111 M en circulación (flotación casi completa y baja presión vendedora).

- Características clave:

- Staking: Los titulares de SYRUP pueden hacer staking y convertirse en «risk stakers», absorbiendo primero los impagos y recibiendo recompensas del protocolo si la cartera funciona (comisiones, etc.).

- Valor: La plataforma cobra entre el 0,5 y el 2 % por préstamo; el 20 % va a recompra y distribución de SYRUP para stakers.

- Estructura inversora: Institutional (hedge funds, fondos cripto), tesorerías DeFi como fuente de liquidez, mientras los prestatarios pasan due diligence off-chain (KYC, rating crediticio).

- Diseño de producto: Pools de préstamos descentralizados, smart contracts que conectan prestatarios (pymes, mineros, etc.) y prestamistas, gestionando reembolsos y liquidaciones mediante datos Chainlink.

- Lógica de rendimiento:

- Yield básico: Los prestamistas obtienen rendimiento en función del riesgo de cada pool (más yield en los de mayor riesgo).

- Yield de plataforma: Los stakers reciben el 20 % de las comisiones del protocolo mediante recompra/distribución, asumiendo a su vez el primer riesgo ante impagos.

- Efecto ecosistema: Los prestatarios institucionales usan Maple para captar capital, dinamizando el lending DeFi y cerrando el bucle «prestar–captar–rendir».

4.3 Materias primas: Paxos Gold ($PAXG)

Paxos Gold es un token de oro 100 % compliant emitido por la fintech Paxos. Permite operar oro globalmente en blockchain, de forma programable y eficiente, evitando los problemas logísticos de custodia y envío. El inversor obtiene el valor refugio del oro junto con la componibilidad 24/7 de DeFi.

- Modelo de token:

- PAXG (ERC-20): 1:1 con oro físico certificado LBMA, custodiado por entidades como Brink’s.

- Emisión/quemado: Los tokens se emiten al adquirir oro y se queman al canjear por entrega física; el saldo on-chain refleja siempre las reservas y se prueba mediante proof-of-reserves.

- Estructura inversora: Minoristas (exchanges, wallets), institucionales (gestoras), DeFi (colateral para stablecoins).

- Diseño de producto: Smart contracts enlazados con pruebas de custodia (PoR de Chainlink), opción de canje físico (sujeto a límites/comisiones) y trading en DEX.

- Lógica de rendimiento: Revalorización del oro más rendimientos de liquidez (colateralizando $DAI, yield farming, etc.). Paxos ingresa por canje, custodia y trading.

4.4 Acciones: xStocks (Backed Finance tokenización de acciones de EE. UU.)

xStocks, de Backed Finance, tokeniza acciones estadounidenses (p. ej., TSLAx) en Solana, superando barreras geográficas y horarias al integrarlas en el DeFi 24/7. En julio de 2025, los tokens xStock cotizaban en Bybit, Kraken, Raydium, y otros, siendo referencia en negociación on-chain ininterrumpida de acciones.

- Modelo de token:

- Tokens SPL de Solana (p. ej., TSLAx), 1:1 respecto a las acciones estadounidenses, respaldados por custodios regulados en EE. UU. y Suiza.

- Oráculos de precios: Chainlink proporciona precios en tiempo real; con mercados cerrados, el token cotiza al último cierre o bajo oferta y demanda on-chain.

- Estructura inversora: Sin barreras estrictas para inversores cualificados; acceso para retail (exchange, wallet) y pequeños gestores.

- Diseño de producto:

- Emisión/custodia: Backed adquiere acciones, las custodia, emite tokens 1:1 y los quema/canjea según demanda, con auditorías PoR periódicas.

- No hay voto en juntas, pero los dividendos se reparten mediante «airdrop tokens»: Backed emite y distribuye tokens nuevos tras cada dividendo.

- Trading on-chain: Disponible 24/7 en CEX/DEX, y próximamente cross-chain con puentes.

- Lógica de rendimiento: Revalorización de la acción, dividendos vía airdrop y prima de liquidez DeFi. Backed obtiene ingresos por emisión, custodia y trading.

4.5 Infraestructura RWA: Plume Network

Plume Network es una blockchain integral para RWA que conecta TradFi y cripto, facilitando la incorporación eficiente, conforme y líquida de RWA y su integración en DeFi.

- Modelo de token:

- PLUME (ERC-20): 10 000 M de suministro, 59 % para comunidad/ecosistema; sirve para comisiones, gobernanza, staking y pagos en el ecosistema.

- Incentivos: Los usuarios que aportan RWAs (inmuebles, crédito, coleccionables) obtienen yield base (10–20 % TAE) y bonus PLUME según periodo de staking, incentivando la participación.

- Estructura inversora: Apoyado por inversores institucionales (Brevan Howard Digital, Haun Ventures), activos de early adopters; usuario retail/cripto accede vía wallet Passport a rentabilidad tradicional y cripto, siempre con cumplimiento normativo y función cross-chain.

- Diseño de producto:

- Gestión de activos: Cobertura de coleccionables, alternativos y financieros para múltiples perfiles.

- Suite:

- Arc: Motor de tokenización multiformato (NFT, fungibles, híbridos) para emisión flexible y líquida.

- Nexus: Oráculo RWA para sincronización fiel on/off-chain.

- Passport: Wallet inteligente para gestión de activos y composición DeFi.

- SkyLink: Puente cross-chain para acceso sin permisos a yield institucional mediante YieldTokens reflejados.

- Cumplimiento: Licencias regionales, compliance integral; soporte ERC-3643 + ONCHAINID para elegibilidad regulada del titular.

- Lógica de rendimiento:

- Yield usuario: Remuneración base (ej. proyectos de energía verde), reparto de comisiones con staking de PLUME y plusvalías (ej. coleccionables).

- Yield plataforma: Por emisión de activos, trading y servicios institucionales; el valor de la plataforma y PLUME se aprecia con el desarrollo del ecosistema.

5. Retos y consideraciones

El espectacular crecimiento de los RWA conlleva retos importantes ante el choque entre la lógica tradicional y la filosofía descentralizada on-chain. Los cinco grandes retos estructurales del sector:

5.1 Retos legales y regulatorios: gestión de un objetivo móvil

- Arbitraje regulatorio: Muchos proyectos usan la fórmula «constitución offshore, actividad onshore» (ej. BVI para captar usuarios de EE. UU.), compatible con Reg D/S, pero que puede dar lugar a disputas jurisdiccionales. MiCA podría clasificar tokens de Tesoro como ART, mientras SEC puede considerar securities; en disputas transfronterizas, los inversores pueden quedar desprotegidos legalmente.

- Titularidad incierta: Las SPV proclaman «token = certificado de derechos», pero hay escasísima jurisprudencia sobre sincronización de transferencias on/off-chain. Si se demanda a un titular de token inmobiliario, ¿puede el juez embargar el inmueble? Hoy, un token puede ser solo un ‘IOU digital autocertificado’ sin fuerza legal real.

5.2 Valoración y transparencia: límites de los datos on-chain

- Manipulación de datos: Oráculos descentralizados como Chainlink dependen de proveedores centralizados (S&P, JLL, etc.). La connivencia entre protocolo y calificador puede conllevar fraude digital on-chain ante defaults falseados.

- Rezago en valoración: Los activos estándar (bonos del Tesoro) pueden valorarse al instante; los no estándar (private equity) actualizan precios con mayor retraso, lo que causa desajustes y riesgo de arbitraje o liquidaciones forzosas.

5.3 Liquidez y componibilidad: expectativas frente a realidad

- La liquidez RWA es jerárquica: bonos del Tesoro y oro son líquidos en CEX/DEX, pero private credit y acciones lo son menos, frecuentemente dependen del rescate protocolar más que de mercado abierto.

- Cross-chain y componibilidad: Puentes y L2 facilitan interoperabilidad, pero riesgos de custodia, comisiones y seguridad pueden erosionar el rendimiento. Por ejemplo, emplear tokens del Tesoro como colateral en otra red puede restar mucho yield real.

5.4 Gestión de riesgos: conectar on-chain y off-chain

- Los controles on-chain no cubren completamente riesgos off-chain: los smart contracts gestionan colateral y liquidaciones, pero impagos por quiebra o pérdida off-chain quedan fuera de su alcance, creando una “brecha de riesgo” para el inversor.

- Transmisión sistémica: Los RWA están altamente correlacionados con TradFi (ej. bonos y tipos). El apalancamiento DeFi amplifica shocks, lo que puede desencadenar crisis de liquidez on-chain, un riesgo que todavía requiere más validación real.

5.5 Infraestructura y confianza: una descentralización progresiva

- Las blockchains actuales no cumplen aún los requisitos institucionales para escalar RWA: la capacidad y los gas fees de Ethereum son obstáculos para grandes entidades. L2 y nuevas cadenas prometen, pero aún no generan plena confianza institucional.

- Modelos de confianza híbridos: Aunque se proclama la descentralización, los proyectos RWA dependen de custodios y auditores, configurando un modelo de «tecnología descentralizada, confianza centralizada». De momento, la duda es si esto acabará siendo solo TradFi apoyado en blockchain.

El desarrollo del sector RWA es un experimento en curso que exige avances técnicos, financieros y regulatorios continuos. Solo la evolución colaborativa, y no los saltos unilaterales, permitirá superar estos retos. El propio mercado determinará los modelos ganadores.

Aviso legal:

- Este artículo es reproducción de TechFlow, originalmente titulado «Rediscovering RWA – The On-Chain Rebirth of Traditional Assets». Los derechos pertenecen a kleinlabs X Aquarius. Si deseas comunicar una objeción, contacta con el equipo Gate Learn para su pronta gestión conforme a la política.

- Aviso: El contenido y las opiniones expresadas son exclusivas del autor, y no constituyen asesoramiento de inversión.

- Las versiones lingüísticas han sido traducidas por el equipo Gate Learn. No copies, distribuyas ni plagies estas traducciones salvo que cites expresamente a Gate.

Artículos relacionados

¿Qué son las narrativas cripto? Principales narrativas para 2025 (ACTUALIZADO)

ONDO, un proyecto favorecido por BlackRock

Perspectivas de cripto para 2025: Lo que los principales instituciones de inversión tienen que decir (Parte 1)

¿Qué es Plume Network

Explicación del libro blanco de MINT Blockchain: Ambición y Futuro de una L2 exclusiva de NFT