Chaînes publiques de stablecoins : Présentées comme garantes des institutions et de la confidentialité, elles servent en réalité à encourager la distribution et la génération de revenus

Le logiciel redéfinit l’économie mondiale, et les stablecoins bouleversent désormais la structure même de la blockchain.

Cette évolution ne concerne ni Base de Coinbase ni le L2 de Robinhood : Circle et Stripe optent chacun pour la création de réseaux Layer 1 propriétaires dédiés aux stablecoins, s’affranchissant ainsi des limitations des blockchains publiques traditionnelles et repensant entièrement les mécanismes fondamentaux et les jetons de gaz au profit des stablecoins.

Les banques ont perdu leur supériorité ; les émetteurs de stablecoins se livrent maintenant une concurrence acharnée pour le leadership.

Si Arc de Circle et Tempo de Stripe semblent se positionner face à Tron ou Ethereum, leur véritable objectif est la refonte globale du système de compensation international après l’ère des banques centrales. L’infrastructure actuelle des monnaies fiduciaires—Visa et SWIFT—n’est plus en mesure de satisfaire la demande mondiale de liquidité induite par les stablecoins.

Disruption intersectorielle : les réseaux de cartes cèdent face aux chaînes publiques de stablecoins

Pendant près de trente ans, l’alliance Wintel a régné sur le marché du PC, avant que la montée en puissance d’ARM dans la mobilité ne précipite le recul d’Intel, en dehors de tout échec stratégique.

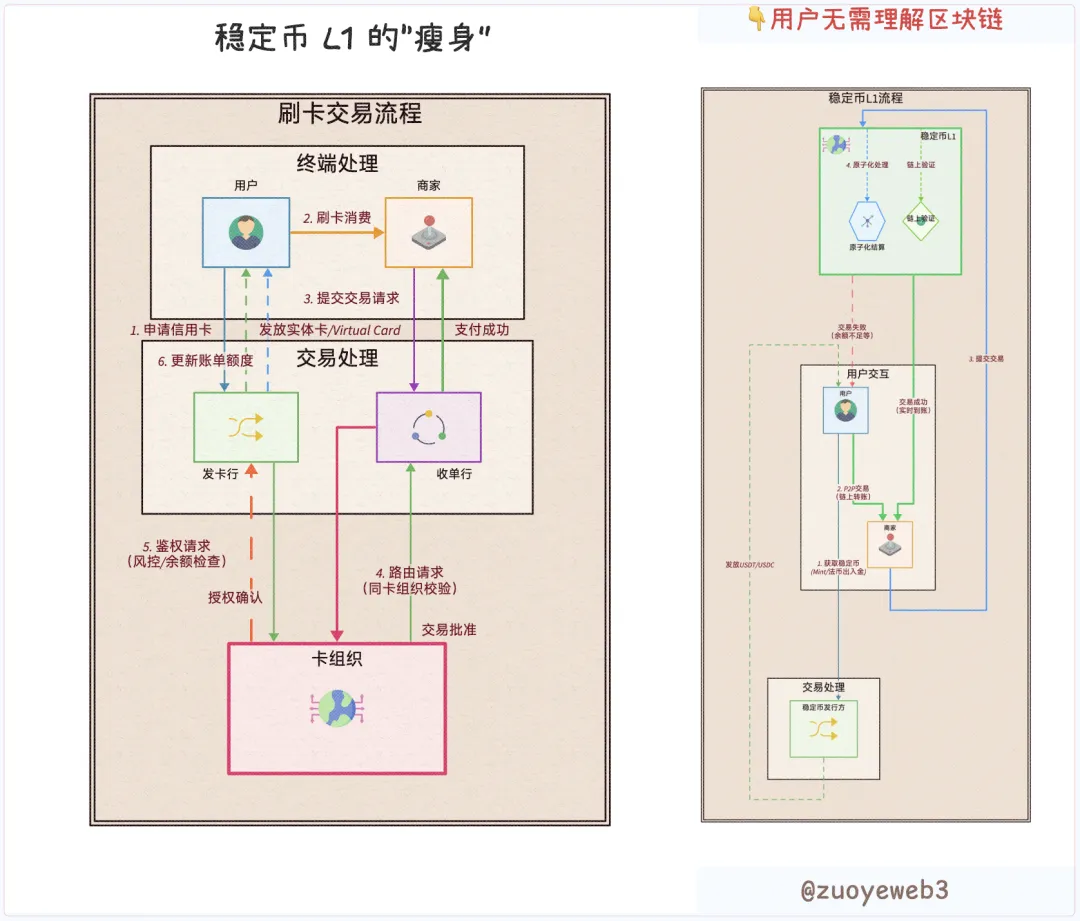

Réseaux de cartes et cartes bancaires ont évolué de façon dissociée. En 1950, Diners Club fonde le premier réseau de cartes et développe un système de crédit destiné aux restaurants et clients fidèles, jetant les bases des programmes de crédit et de fidélité. Ce n’est qu’au cours des années 1960 que les réseaux de cartes s’intègrent à la banque, permettant aux banques locales américaines de dépasser les frontières nationales par la carte de crédit et d’atteindre une dimension internationale.

À la différence des banques, sensibles aux cycles monétaires de la Fed, les réseaux de cartes comme Visa et MasterCard exploitent des activités générant de solides flux de trésorerie et une grande rentabilité. Ainsi, en 2024, Capital One rachète Discover pour 35,3 milliards de dollars et devient un acteur majeur en tant qu’émetteur et réseau de cartes à la fois.

Cette intégration complète dans la banque traditionnelle ouvrait la voie à l’émission de blockchains publiques personnalisées par les opérateurs de stablecoins. La maîtrise totale sur l’émission, la distribution et la conversion impose une intégration verticale des canaux.

Depuis le Genius Act, le modèle de circulation du dollar s’est structurellement transformé. Les banques commerciales continuent de favoriser le crédit et d’assurer l’émission monétaire (M0/M1/M2), mais les positions en bons du Trésor américain de Tether et Circle surpassent celles de maints États souverains.

Désormais, les stablecoins sont directement reliés aux marchés obligataires publics. Les banques peuvent certes émettre des stablecoins comme stratégie de survie, mais les réseaux de cartes et les opérateurs de paiement internationaux sont engagés dans une lutte pour leur pérennité.

- • Banque —> Émetteurs de stablecoins (USDT, USDC)

- • Réseaux de cartes/SWIFT/PSP —> Layer 1 stablecoin

Dans les paiements classiques, utilisateurs, commerçants, émetteurs, acquéreurs et réseaux de cartes avaient chacun une fonction précise. Avec la programmabilité de la blockchain, tout participant peut devenir « utilisateur ». Qu’il s’agisse de coffre-forts privés institutionnels ou de simplicité d’usage pour le grand public, la spécificité tient désormais à la logique du code.

Les Layer 1 de stablecoins effacent le rôle des intermédiaires. En réunissant uniquement utilisateurs, stablecoins et Layer 1, toute fonctionnalité—including la conformité réglementaire—devient substituable ou modulable à volonté.

Description : Nouvelle conception des circuits transactionnels

Source : @zuoyeweb3

Cela ne signifie pas la disparition des émetteurs spécialisés ou des fournisseurs techniques. Du point de vue modulaire, les prestataires de services peuvent être audités et choisis librement. Exemple : pour les cartes virtuelles, le profit reste majoritairement chez les fournisseurs amont, tandis que des émetteurs tels que U Card sacrifient leur marge au profit de la conquête de parts de marché.

L’innovation technologique devance toujours l’évolution des structures organisationnelles.

Créer aujourd’hui un nouveau modèle Visa offrirait la possibilité de conserver l’intégralité des flux de revenus et de distribuer la valeur directement aux utilisateurs.

Avant l’acquisition de Discover, Capital One reversait à Visa ou MasterCard une commission de 1,5 %, tout comme USDT ou USDC s’acquittent de frais de gaz sur Tron ou Ethereum.

À présent, Circle déploie Arc, Coinbase Commerce s’intègre à Shopify, et Circle collabore avec Binance pour le stablecoin rémunéré USYC.

Tether revendique près de 40 % des frais sur chaîne. Circle verse jusqu’à 300 millions de dollars par trimestre supplémentaires à Coinbase sous forme de « subventions », illustrant l’intérêt de l’intégration de bout en bout pour capter la distribution et l’accès terminal en internalisant les flux.

Circle construit son réseau en interne, tandis que Tether accélère avec des partenaires externes tels que Plasma et Stable pour sa conquête du marché.

Stripe fait figure d’exception. Sans stablecoin propre à ce jour, Stripe détient le contrôle du réseau utilisateur. Après les rachats de Bridge et Privy, Stripe dispose d’une intégration technique complète. L’émission ou le soutien d’un stablecoin Stripe n’est plus qu’une question de temps.

En somme, émetteurs, canaux de distribution et réseaux utilisateurs de stablecoins se mobilisent pour la construction de systèmes fermés :

- • Émetteurs : Arc (Circle), Plasma et Stable (Tether), Converge (USDe)

- • Canaux de distribution : plateformes d’échange comme Coinbase et Binance, chaînes publiques existantes comme Ethereum et Tron

- • Réseaux d’utilisateurs : Tempo, solution propriétaire de Stripe

La liberté française n’est pas celle de la Grande-Bretagne ; le Layer 1 d’USDT n’accueille pas USDC. Le nombre de nouveaux concurrents dans la blockchain et les réseaux de cartes explose : l’ère des compromis touche à sa fin et la dynamique concurrentielle s’amplifie.

Diffusion technologique : créer des chaînes publiques est aisé—conquérir les institutions demeure complexe

La défense intransigeante de la liberté n’est pas synonyme de mal, la discrétion dans la quête de justice n’est pas nécessairement vertu.

La protection de la vie privée ne préoccupe plus les utilisateurs classiques. Comme le révèle l’affaire QUBIC-Monero, la gestion de trésorerie institutionnelle occupe désormais le devant de la scène. Les transactions privées sont un privilège payant pour les institutions ; les frais restent le critère principal pour les particuliers.

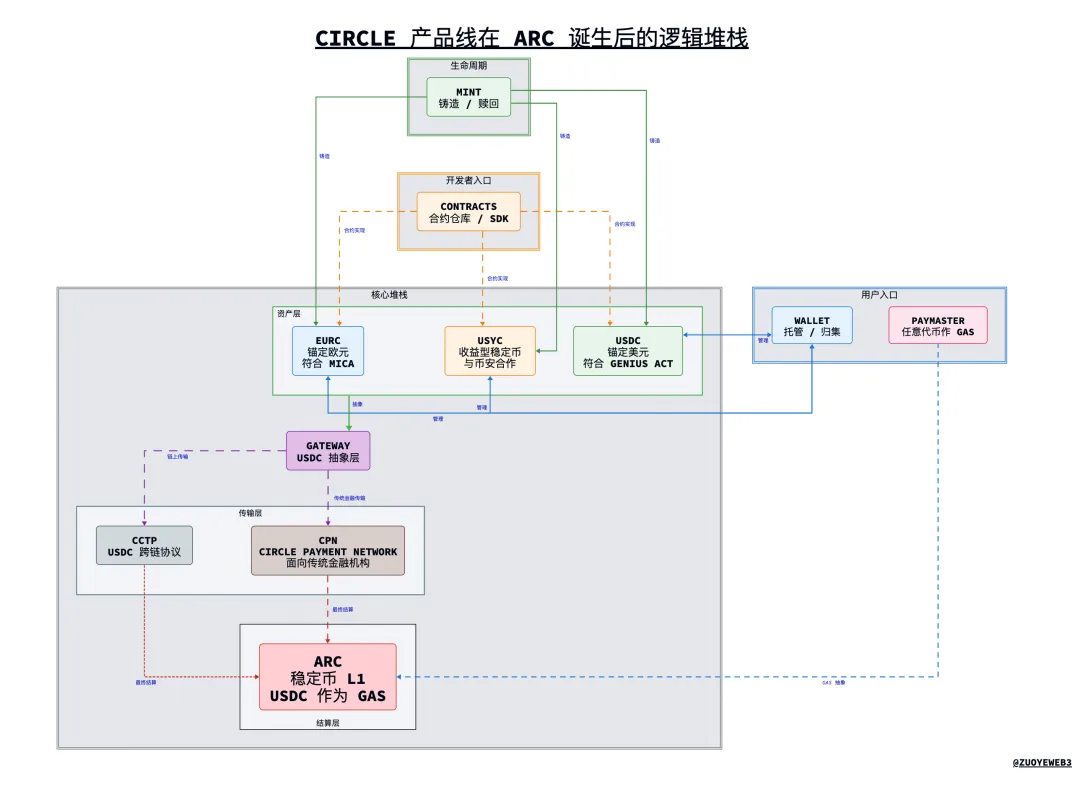

Avant Arc, la gamme de produits Circle frisait la dispersion. Arc instaure un cadre unifié et favorise la convergence, donnant à USDC l’opportunité de sortir de la tutelle de Coinbase.

Description : Architecture produit Circle post-Arc

Source : @zuoyeweb3

Arc dévoile les plans techniques des futures chaînes Layer 1 de stablecoins. L’analyse suivante reflète uniquement la compréhension de l’auteur (voir l’avertissement de portée générale).

1. Vue d’ensemble des produits

- • USDC/EURC/USYC : les trois principaux stablecoins Circle. USDC est arrimé au dollar et conforme au Genius Act ; EURC est adossé à l’euro et respecte MiCA ; USYC est un stablecoin à rendement, en collaboration avec Binance.

- • CPN (Circle Payment Network) : réseau de règlement international basé sur USDC (équivalent SWIFT pour stablecoins)

- • Mint : plateforme d’émission des stablecoins Circle

- • Circle Wallet : agrégateur pour la gestion de tous les stablecoins Circle par utilisateurs particuliers et institutionnels

- • Contracts : smart contracts Circle, notamment pour USDC

- • CCTP : standard technique d’interopérabilité cross-chain pour USDC

- • Gateway : couche d’accès abstraite pour USDC—simplifiant l’expérience utilisateur, sans préoccupation technique

- • Paymaster : option pour payer les frais de gaz avec n’importe quel jeton

- • Arc : Layer 1 stablecoin de Circle, USDC servant de jeton de gaz natif

2. Stack technologique

- • Stack principal : USDC/EURC/USYC —> Gateway —> CCTP (on-chain)/CPN (finance traditionnelle)—> Arc

- • Modules annexes : Mint (intégration des dépôts), Wallet (agrégation d’actifs), Contracts (programmabilité), Paymaster (support de tout gaz)

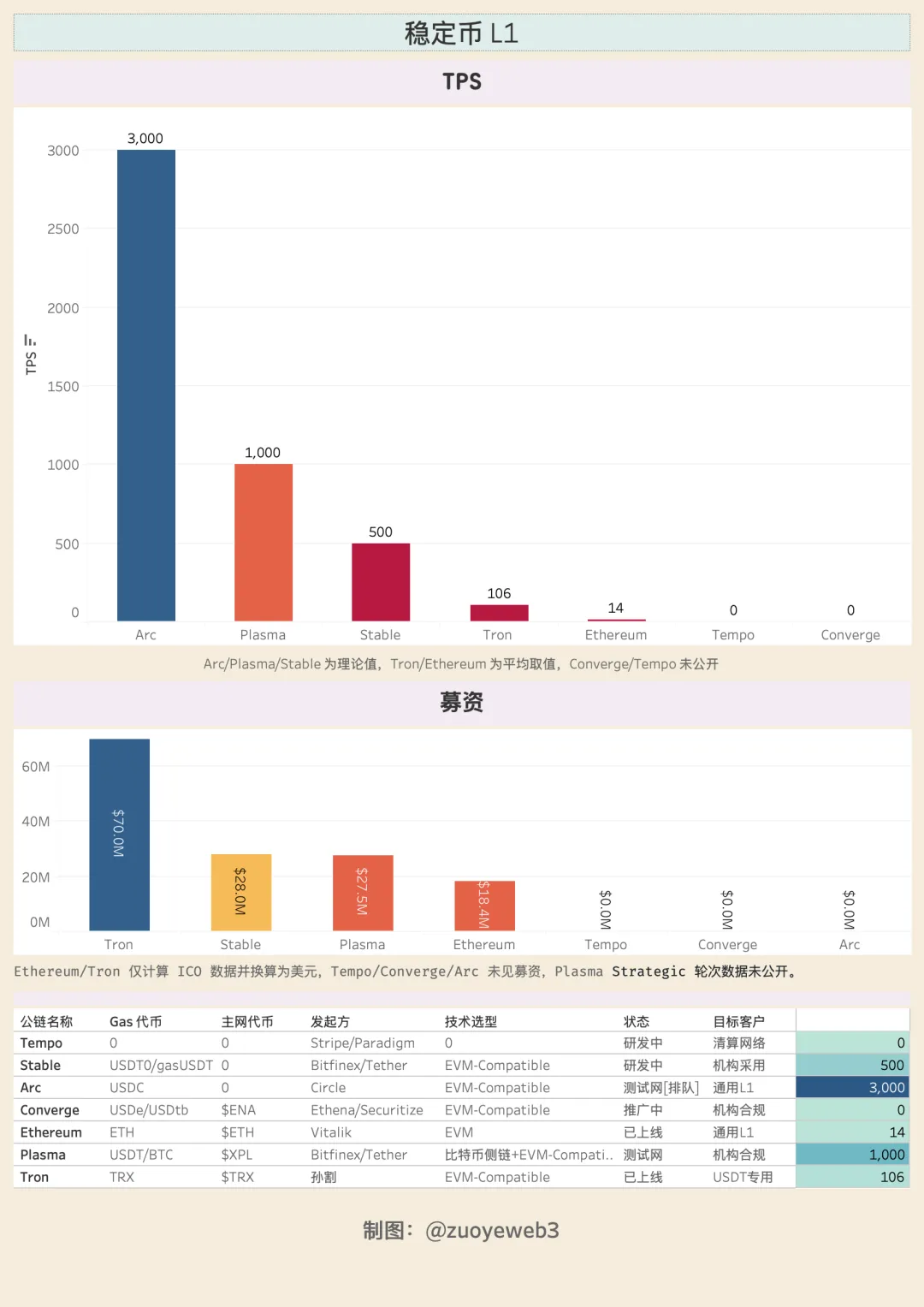

Arc combine un mécanisme PoS basé sur DPoS avec jusqu’à 20 nœuds, visant 3 000 TPS et la finalité transactionnelle sous la seconde, tout en offrant des frais de gaz parfois inférieurs à 1 $. Arc prend en charge des transferts privés et des coffres institutionnels, ouvrant la voie à une gestion d’actifs d’entreprise à grande échelle sur chaîne—un facteur clé dans la stratégie Layer 1 de Circle. Au-delà des transferts de stablecoins, la gestion d’actifs corporate devient l’arène de compétition majeure.

L’architecture Layer 1 anticipe l’intégration d’actifs comme les actifs du monde réel (RWAs). La mise à jour Malachite—issue de CometBFT, acquis auprès de la société Informal Systems—permettrait de monter à 50 000 TPS.

La stack assure la compatibilité EVM, la protection contre le MEV, l’intégration de moteurs de change (FX) et l’optimisation des échanges. Avec l’infrastructure Cosmos, les déploiements à l’échelle Hyperliquid deviennent banals et le lancement d’un L2 aussi simple qu’un Docker.

La feuille de route d’Arc prévoit l’intégration de la cryptographie TEE/ZK/FHE/MPC. Le lancement d’une chaîne publique devient trivial, mais bâtir un écosystème durable (distribution et points d’accès) demeure complexe. Visa s’est développé en 50 ans, USDT/Tron en 8 ans, et Tether fête le onzième anniversaire de la première émission USDT.

Le défi pour les Layer 1 de stablecoins réside dans le facteur temps, ce qui engendre une dichotomie entre pratiques et discours de marché :

- • Pratique : adoption retail —> extension des canaux —> intégration institutionnelle

- • Discours : conformité institutionnelle —> adoption massive

Tempo et Converge visent l’intégration institutionnelle ; Arc est aujourd’hui en tête sur la conformité internationale. La combinaison conformité et institutionnalisme est la voie classique des Layer 1 de stablecoins, mais l’essentiel est ailleurs : chaque acteur exploite les techniques crypto pour accélérer sa croissance.

Plasma et Converge collaborent avec Pendle. Circle valorise discrètement les stablecoins à rendement (USYC) et facilite l’échange USDC en continu. Tempo, sous la houlette de Matt Huang (Paradigm), adopte une approche blockchain-first et se distingue des modèles fintech classiques.

L’intégration institutionnelle repose sur la conformité. Meta met en avant la confidentialité, mais en pratique, l’usage par les particuliers précède toujours l’intégration institutionnelle. Rappelons que la base initiale et la plus large d’USDT se trouvait parmi les utilisateurs ordinaires d’Asie, d’Afrique et d’Amérique latine—avant d’être adoptée par les portefeuilles institutionnels.

Les institutions ne brillent pas en distribution ; la dynamique de masse est propulsée par la viralité du Web.

Description : Layer 1 de stablecoins, panorama comparatif

Source : @zuoyeweb3

Les Layer 1 émergents de stablecoins s’appuient sur des financements colossaux ou sur le soutien de groupes institutionnels majeurs. Sous Genius Act et MiCA, ils ne peuvent en général verser des intérêts aux utilisateurs. Cependant, USDe est parvenu à 10 milliards de dollars d’émission en un mois grâce au prêt récursif.

Le décalage entre le versement de rendement sur chaîne et l’interface utilisateur crée un terrain fertile pour les stablecoins à rendement. USDe orchestre l’émission sur chaîne, USDtb s’est conformé au Genius Act grâce à la conservation par Anchorage.

Le rendement s’impose comme moteur de croissance et catalyseur d’innovation hors cadre réglementaire.

Conclusion

Avant les Layer 1 de stablecoins, l’USDT TRC-20 constituait déjà le réseau de compensation global pour USDT, s’appuyant sur une adoption réelle et massive—Tether n’avait donc aucun avantage à partager ses marges avec les plateformes d’échange. USDC jouait le rôle du compliant, tout comme Coinbase réplique Binance côté marché public.

Les Layer 1 de stablecoins s’attaquent aujourd’hui à Visa et à Ethereum. L’architecture monétaire mondiale est en totale reconstruction. Avec le recul de l’hégémonie du dollar, les Layer 1 de stablecoins cherchent à se positionner sur le forex. Le marché tranche toujours—les stablecoins cherchent inlassablement à accroître leur influence.

L’éclosion d’innovations sur les chaînes publiques, plus de dix ans après l’émergence de la blockchain, est enthousiasmante. Le fait que Web3 dépasse la fintech 2.0 constitue la meilleure preuve de confiance—la DeFi réinvente la CeFi et la finance classique, tandis que les stablecoins redéfinissent la banque (dépôts et paiements internationaux).

Souhaitons aux Layer 1 de stablecoins de préserver l’esprit fondateur de la blockchain.

Avertissement :

- Cet article est une republication de [Zuoye Crooked Tree] ; les droits d’auteur appartiennent à l’auteur d’origine [Zuoye Crooked Tree]. Pour toute question relative à la republication, contactez l’équipe Gate Learn pour traitement conformément aux procédures en vigueur.

- Avertissement : Les opinions exprimées n’engagent que leur auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont fournies par l’équipe Gate Learn. Toute copie, diffusion ou plagiat du contenu traduit est interdite sans citation de Gate, sauf mention contraire.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar