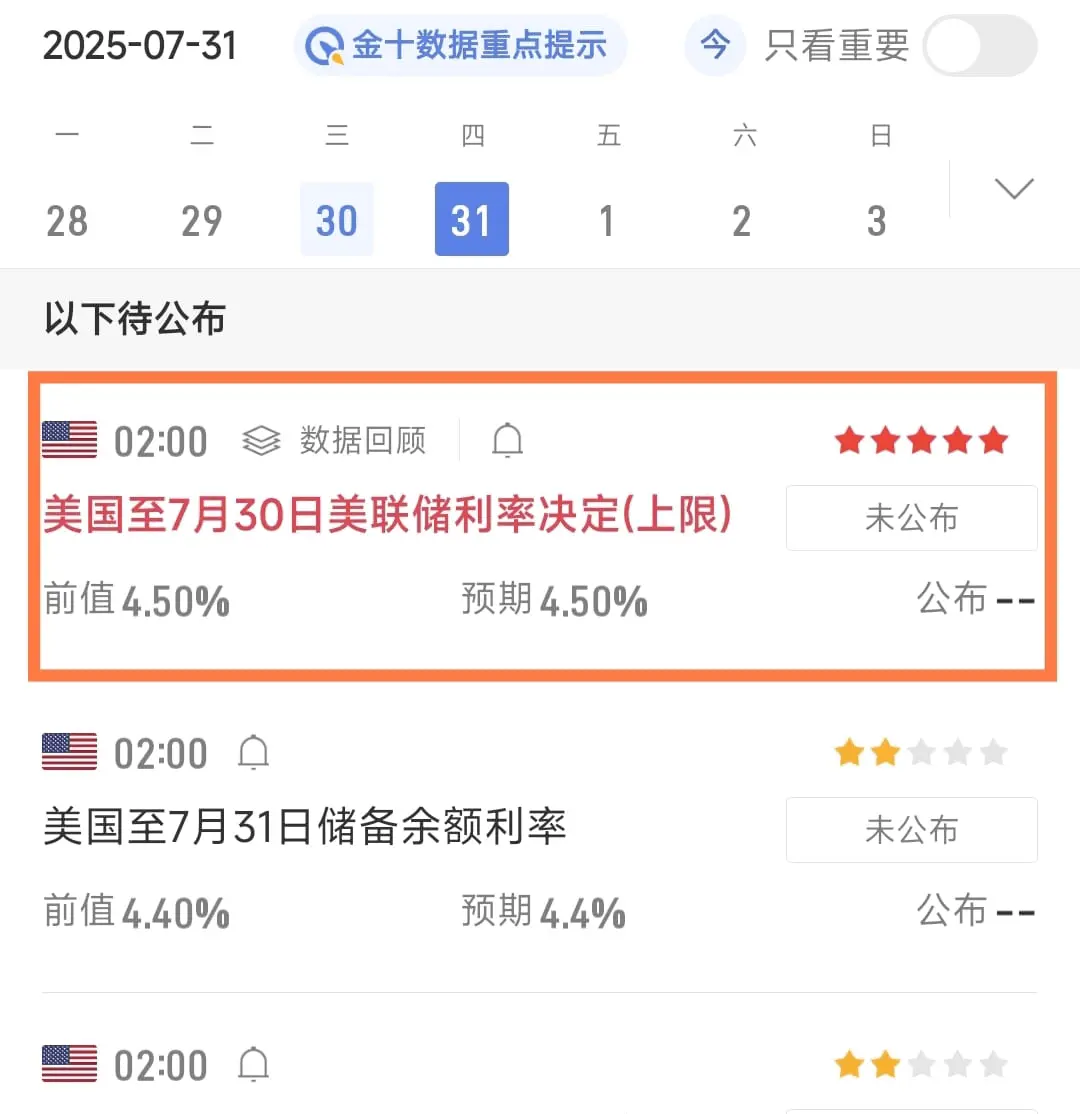

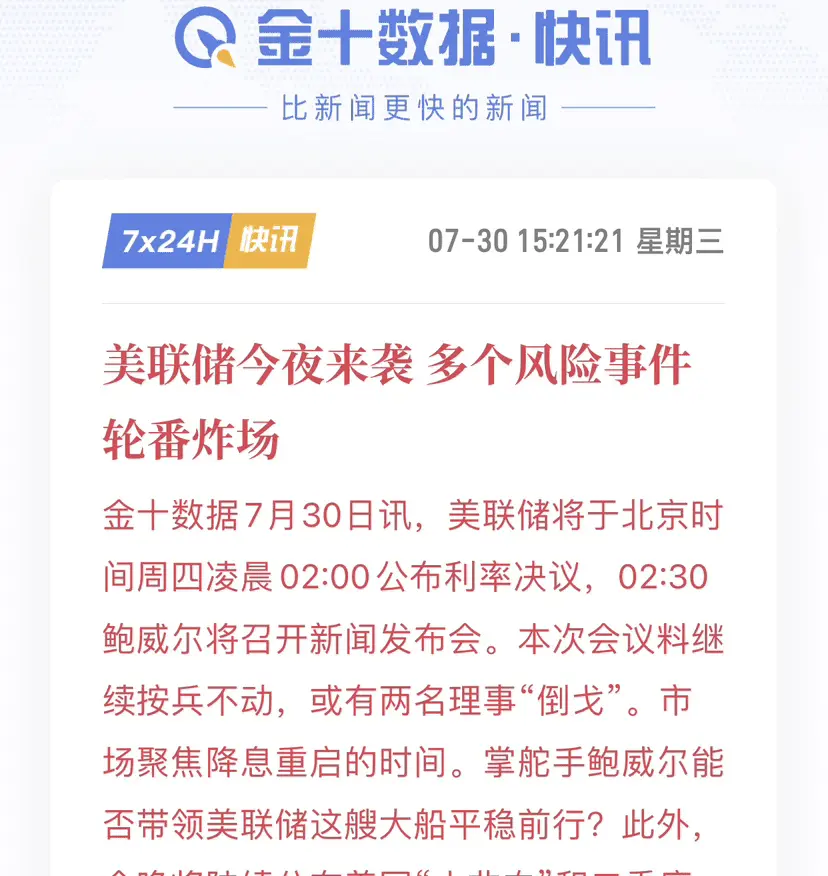

2024年末、アメリカの規制当局は、銀行業界とテクノロジー企業の間で長年続いている顧客の財務データのコントロールに関する対立を解決することを目的とした画期的なオープンバンキング規則を公布しました。この規則は、消費者に個人の財務データを無料で取得、ダウンロード、移転する権利を与え、金融データのオープン化の新時代を象徴しています。

しかし、この政策が施行されてから10ヶ月も経たないうちに、厳しい挑戦に直面しています。報道によると、アメリカの主要銀行は顧客データへのアクセスに対して料金を徴収する計画を立てており、この動きはフィンテック、暗号通貨、そして小売業の巨人たちからの強い不満を引き起こしています。多くの企業の幹部はこのことに憤りを表し、この方法が金融革新や消費者の権利を妨げる可能性があると考えています。

ますます緊張した状況に直面して、政策立案者は既存の規則を再検討し、修正する可能性があると述べました。この転換は、デジタル経済時代において、金融機関の利益、技術革新のニーズ、消費者の権利保護との間のバランスを取ることの複雑さを浮き彫りにしています。

この事件の発展は金融サービス業界に深遠な影響を与え、データ共有のルールとビジネスモデルを再定義する可能性があります。同時に、金融の開放と革新を進める過程において、各方面が継続的な対話と妥協を行う必要があることを浮き彫りにし、各方面の利益を

原文表示しかし、この政策が施行されてから10ヶ月も経たないうちに、厳しい挑戦に直面しています。報道によると、アメリカの主要銀行は顧客データへのアクセスに対して料金を徴収する計画を立てており、この動きはフィンテック、暗号通貨、そして小売業の巨人たちからの強い不満を引き起こしています。多くの企業の幹部はこのことに憤りを表し、この方法が金融革新や消費者の権利を妨げる可能性があると考えています。

ますます緊張した状況に直面して、政策立案者は既存の規則を再検討し、修正する可能性があると述べました。この転換は、デジタル経済時代において、金融機関の利益、技術革新のニーズ、消費者の権利保護との間のバランスを取ることの複雑さを浮き彫りにしています。

この事件の発展は金融サービス業界に深遠な影響を与え、データ共有のルールとビジネスモデルを再定義する可能性があります。同時に、金融の開放と革新を進める過程において、各方面が継続的な対話と妥協を行う必要があることを浮き彫りにし、各方面の利益を