O percurso rumo ao Liquid Restaking 2.0

Este módulo introduz o conceito de liquid restaking e detalha como o Liquid Restaking 2.0 aperfeiçoa os modelos anteriores de staking. Analisa o papel do EigenLayer, a forma como o restaking expande a segurança do Ethereum para novos serviços e a razão pela qual os mercados de segurança modulares se estão a tornar estruturais no ecossistema DeFi. Os leitores adquirem uma compreensão precisa de como o restaking transforma a eficiência do capital, os incentivos dos validadores e o desenho dos protocolos no Web3.

Do Staking ao Restaking

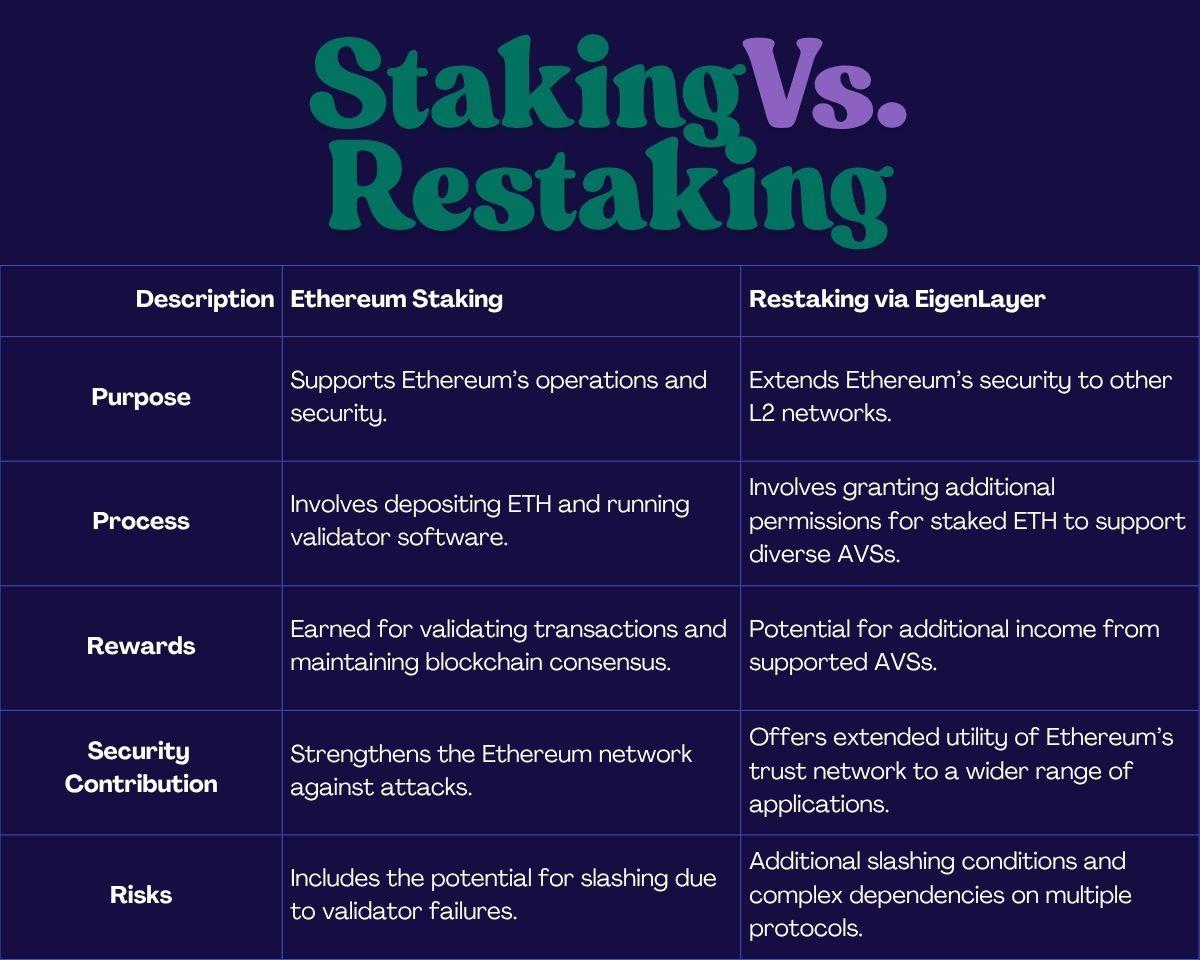

O conceito de restaking tornou-se uma extensão poderosa do sistema de proof-of-stake da Ethereum, permitindo que o ETH em staking fosse reaproveitado como garantia para proteger serviços adicionais para além da camada base da Ethereum. A EigenLayer foi pioneira nesta abordagem, criando uma estrutura modular em que os validadores podem aderir e garantir segurança a middleware, camadas de disponibilidade de dados, oráculos e outros serviços de validação ativa (AVSs). Este mecanismo, na prática, agregou a camada de confiança da Ethereum a múltiplas redes descentralizadas, reforçando a segurança e impulsionando o desenvolvimento da infraestrutura inicial no ecossistema blockchain modular.

Em setembro de 2022, a Ethereum efetuou a transição de proof-of-work para proof-of-stake, com a realização do Merge. Os validadores passaram a bloquear ETH para participar no consenso e garantir a segurança da rede. Embora este ETH em staking gerasse recompensas do protocolo, a sua utilidade permanecia relativamente limitada. O restaking veio possibilitar a utilização de ETH já em staking para assegurar redes adicionais, sem colocar em causa a segurança da camada base da Ethereum. O validador pode escolher executar software adicional e assinar mensagens para AVSs externas, recebendo recompensas suplementares.

A EigenLayer, o protocolo de restaking mais proeminente, formalizou este mecanismo ao permitir que utilizadores restakem o seu ETH nativo (delegando-o a um EigenPod) ou os seus Liquid Staking Tokens (LSTs), como stETH, rETH ou cbETH. Esta abordagem criou uma estrutura programável, permitindo que serviços descentralizados recorressem à segurança da Ethereum sem precisarem de constituir um novo conjunto de validadores. Contudo, na sua fase inicial, o sistema apresentava limitações em termos de escalabilidade, não possuía uma padronização para agregação de recompensas e não tinha slashing em tempo real. Estas fragilidades motivaram o desenvolvimento de um modelo mais robusto: o Liquid Restaking 2.0.

Por que razão surgiu o Liquid Restaking

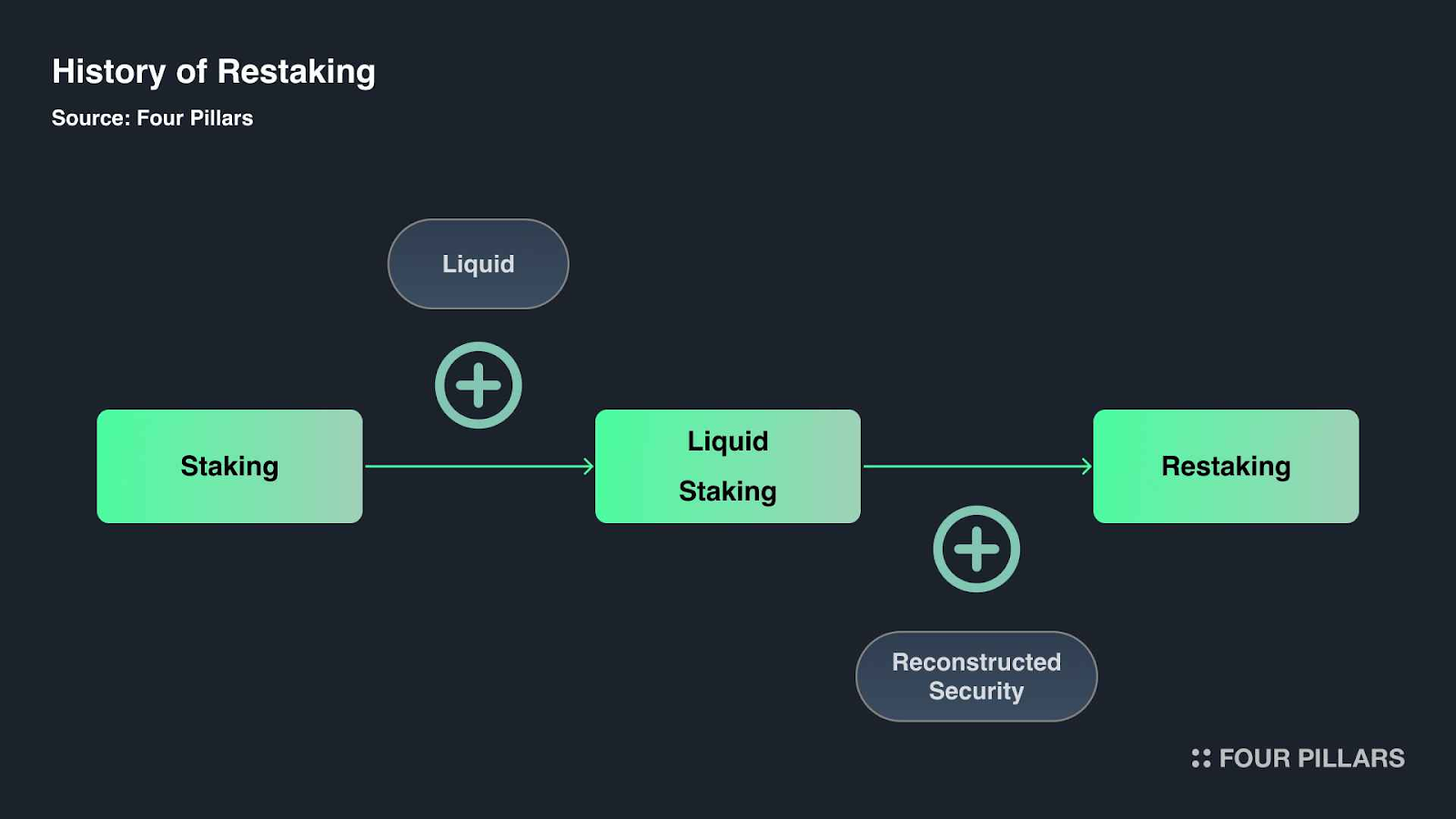

Apesar do aumento de utilidade do ETH em staking proporcionado pelo restaking, surgiram restrições importantes. O restaking nativo obrigava os utilizadores a gerir a sua própria infraestrutura de validadores ou a confiar em intermediários. O liquid staking já havia ultrapassado este desafio, ao abstrair as responsabilidades do validador dos utilizadores e ao emitir tokens que representavam o ETH em staking, os quais podiam circular em DeFi.

O Liquid Restaking aprofundou esta evolução. Em vez de restakar manualmente stETH ou outros LSTs em EigenLayer, protocolos como Ether.fi, Renzo, Puffer e Kelp DAO lançaram interfaces tokenizadas e simplificadas para restaking. Com a simples deposição de ETH ou LSTs, o utilizador recebia um novo token, o Liquid Restaking Token (LRT), representativo da posição restaked. Estes LRTs são utilizados em DeFi, transacionados em mercados secundários ou servem de garantia em protocolos de empréstimo, oferecendo liquidez e utilidade adicionais, enquanto garantem AVSs de fundo.

A proposta de valor era dupla: os utilizadores podiam acumular rendimento ganhando recompensas de staking, pontos EigenLayer e incentivos dos protocolos de LRT, enquanto o ecossistema modular da Ethereum acedia a um vasto leque de segurança distribuída sem a necessidade de criar infraestruturas de validadores próprias.

A evolução para Liquid Restaking 2.0

Em meados de 2025, tornaram-se evidentes os limites do modelo inicial de liquid restaking. Não existia um quadro padronizado para a agregação de recompensas, pontos e riscos de slashing entre diferentes LRTs. As condições de slashing da EigenLayer permaneciam off-chain e cada protocolo LRT definia as suas próprias lógicas de recompensas e envolvimento com AVSs, o que criava incentivos fragmentados e experiências de utilizador dissonantes.

O Liquid Restaking 2.0 trouxe alterações fundamentais para suprir estas questões. Em primeiro lugar, a EigenLayer lançou o seu módulo de slashing on-chain, permitindo que os protocolos apliquem penalizações por comportamentos indevidos, reforçando assim as garantias económicas de segurança para as AVSs. Em seguida, a arquitetura de recompensas foi revista, com a criação de um mercado de delegação partilhado e uma arquitetura unificada de cofres de restaking. Esta atualização permitiu que as AVSs apresentassem recompensas enquanto os protocolos de LRT podiam delegar ativos restaked nesses cofres sem duplicação de infraestrutura. O resultado foi um pipeline de restaking padronizado e escalável.

Foi criado também um novo padrão de token de recompensa, o LRT² (Liquid Restaking Token Rewards), para uniformizar a distribuição de recompensas entre diferentes protocolos de LRT. O LRT² proporcionou um mecanismo modular para distribuir pontos EigenLayer, taxas de AVS e incentivos de protocolos de LRT de forma transparente e auditável. Em vez de cada LRT manter o seu próprio sistema contabilístico, o LRT² permitiu uma estrutura de recompensas entre protocolos, promovendo maior transparência e composabilidade.

Adicionalmente, o Liquid Restaking 2.0 introduziu mecanismos de participação mais granulares para validadores e stakers. Ao invés de participarem indiscriminadamente, os utilizadores passaram a poder selecionar quais as AVSs que pretendem apoiar com os seus ativos, alinhando preferências de risco e permitindo estruturas de taxas diferenciadas consoante a reputação ou procura de cada AVS.

Segurança Modular e o Papel da EigenLayer

O ecossistema Ethereum tem vindo a tornar-se progressivamente modular. Rollups, sidechains e serviços de middleware exigem segurança independente, mas, na maioria dos casos, não detêm a escala económica necessária para criar redes de validadores próprias. O restaking oferece uma solução ao permitir reutilizar o conjunto de validadores e o capital em staking da Ethereum para lançar estas redes.

A EigenLayer funciona como camada de coordenação neste mercado de segurança modular. Consolida os ativos restaked e possibilita que as AVSs “alugem” a confiança da Ethereum. Com o Liquid Restaking 2.0, o desenho de mercado da EigenLayer passou a suportar preços dinâmicos, partilha de taxas e delegação automatizada – elementos que ajudam as AVSs a atrair segurança e incentivam os validadores. Esta estrutura modular é fundamental para que a Ethereum vá além de uma blockchain singular, tornando-se num verdadeiro motor de confiança para toda a economia descentralizada.

A introdução de critérios de slashing específicos para cada AVS e ferramentas de monitorização em tempo real permite que cada AVS defina as suas próprias políticas de slashing. Esta flexibilidade é crucial para escalar a centenas de serviços que exijam comportamentos distintos dos validadores.

Gestão da Crítica e do Risco

Vitalik Buterin e outros investigadores da Ethereum manifestaram preocupação relativamente aos riscos sistémicos associados a práticas agressivas de restaking. Uma das principais críticas refere-se ao risco de slashing correlacionado ou sobrecarga dos validadores, em que um grupo reduzido de validadores faz restaking em múltiplos serviços, expondo a camada base da Ethereum a riscos em cascata.

O Liquid Restaking 2.0 procura mitigar essas preocupações com uma gestão de adesão mais eficiente, isolamento das AVSs e aplicação efetiva do slashing. Os validadores já não são incentivados a restakar de forma indiscriminada para todas as AVSs. Pelo contrário, retornos ajustados ao risco, acordos de serviço transparentes (SLAs) e estruturas de delegação personalizáveis proporcionam um modelo mais robusto e transparente. Além disso, a separação clara entre restakers nativos, emissores de LRT e validadores delegados assegura maior responsabilização.

O protocolo aposta na inscrição permissionless de AVSs, curadoria de taxas de serviço e regras de delegação aplicadas por smart contract para reduzir os riscos de centralização e incentivos desalinhados. Em resultado, o novo modelo é mais adaptável, escalável e resiliente do que o anterior.

Adoção do Mercado e Métricas de Crescimento

Em meados de 2025, quase 20 mil milhões de dólares em valor total tinham sido restaked através da EigenLayer, com mais de metade desse capital a circular por protocolos de Liquid Restaking. A Ether.fi e a Renzo tornaram-se os principais fornecedores de LRT, cada uma a gerir mais de 2 mil milhões de dólares em ativos. Novos participantes, como a Symbiotic, estão a expandir o modelo para lá da Ethereum, viabilizando o restaking com diferentes classes de ativos e cadeias, incluindo ativos nativos Bitcoin e derivados de staking na Solana.

A base de utilizadores diversificou-se, passando dos primeiros entusiastas da DeFi para gestores institucionais de ativos, DAOs e equipas de rollup, todos a procurar beneficiar da segurança partilhada da Ethereum sem terem de desenvolver infraestruturas próprias de staking. Sistemas de recompensas em pontos, integrações DeFi e estratégias composáveis de LRT-Fi têm potenciado a participação tanto de utilizadores que pretendem maximizar rendimento, como de fornecedores de infraestrutura.

Com o Liquid Restaking 2.0 já operacional, o mercado entra numa fase de consolidação e especialização. As AVSs competem por delegação, os protocolos LRT diferenciam-se através da estrutura de recompensas e da experiência do utilizador, e os restakers procuram otimizar a composabilidade, liquidez e rendimentos ajustados ao risco.

Cursos relacionados

Fundamentos de Identidade Descentralizada

Fundamentos de Identidade Descentralizada

Fundamentos do DEFI

Fundamentos do DEFI

Introdução aos AMM Tokens

Introdução aos AMM Tokens

Mineração de Criptomoeda

Mineração de Criptomoeda

Introdução ao DeFiSecurity

Introdução ao DeFiSecurity